信用卡“零账单”能否降低负债?中腾信实测揭晓谜底!

“最近要申请房贷,但是负债很高啊……会不会批不下来?”

“想申请一张信用卡,但是最近其他卡都刷爆了…会影响审批吗?”

在日常申请贷款、信用卡的时候,不少童鞋会遇到这样的问题。负债率的确是影响审批的一个重要因素。但也不是每个持卡人都土豪到硬生生半年不刷卡。因此,普通持卡人未雨绸缪,提早通过“零账单”的方式准备降低负债,便不失为一种应对方案。

如何形成零账单?又有哪些值得关注的事项?在这篇文章里,中腾信将会通过自己的实际操作,给大家提供参考。

1.账单信息在哪里查看?

个人的负债账单,记录在个人征信报告里。个人征信报告,是个人信用信息的“身份证”。征信报告按照详细程度可以分为两种,一种简版,在人民银行征信中心官网就可以查到:

而另一种明细版(为方便后面以“详版”代替),则需要带着身份证去线下征信点查询。这篇文章里用到的是详版报告,因为只有在详版报告中,才能够看到负债的具体金额。

关于征信报告的具体内容构成,中腾信会另篇撰写,这里重点给大家讲一讲,详版报告【信贷交易信息明细】的贷记卡栏目下,会详细记录账户状态、已用额度、最近6个月平均使用额度、最大使用额度等等。“零账单”的账单,就是从这边入手的:

2.“零账单”是怎么形成的?

零账单最基本的原理,就是通过提前还款,使得当期账单金额显示为“0”,零账单在信用卡APP中会这样显示:

上图中6、7、8连续3个月的账单都是零。单月的账单周期,是从上月17号到本月16号,比如6月账单,就是记录了从2018年5月17号到6月16号之间的用卡消费情况。这时候,在出账日之前,也就是在5月16号之前全额还款,那么6月的账单就“变成”0了,也就形成了零账单。

3.“零账单”怎么影响征信报告?

中腾信这里给大家讲一讲,有哪些指标和零账单紧密关联:

已用额度

已用额度,顾名思义,就是当前已经使用的信用卡额度。比如中腾信的招行卡额度是4万,这个月就刷了200块买了一件衣服,那么征信报告就会显示:已用额度200。但如果这200的消费已经还款,已用额度就会变成0。零账单操作后,会影响已用额度的数值。

p.s. 有的征信报告指标并不会实时更新,每家银行上报征信信息的节点不一样。

最大使用额度

最大使用额度,是指的用卡以来,使用过的一次最大额度。这里再以中腾信的招行作为例子,2017年年底参加了十元风暴,单月刷卡达到65445显示在了征信里,一直被带到2018年的今天。最大使用额度是不可以通过零账单改变的。当然,这个指标对于审批的参考意义也并不是很大。

最近6个月平均使用额度

平均使用额度,是指你所有的信用卡加起来的最近半年平均。比如一个人拥有1张信用卡,每张额度1w块,最近六个月分别使用了1000、2000、3000、4000、5000和6000额度,那么这个人在征信报告中就会显示,最近6个月平均使用额度是3500。

平均使用额度体现的是,最近半年来一个人的账单额度使用情况。和前面的【已用额度】做一个对比,前者是更接近实时的额度情况,而平均额度则是体现的一个区间段的账单额度。因此,如果过高的平均使用额度被显示在征信报告上,另外还有大额未还款,通常会被信贷机构认为最近“非常缺钱”,信贷机构愿不愿意给如此缺钱、已经有不少负债的借款人再提供一笔借款,就需要打个大大的问号了。

本月应还款/本月实还款

本月应还款,顾名思义,就是本月应当还款的账单金额。在零账单的操作之后,当期本月应还款则变成了零。

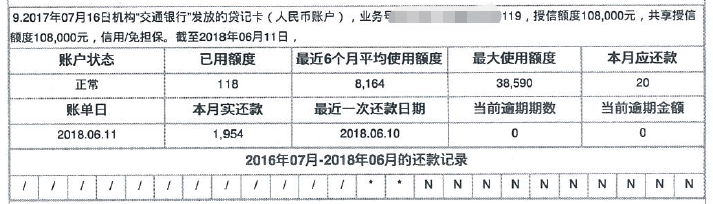

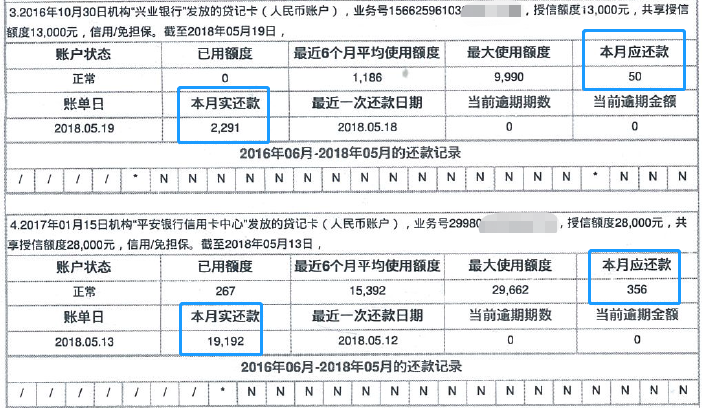

本月实还款则不同于本月应还款,包括零账单前的数额。中腾信以自己的征信报告为例子,贴个图放在下面:

可以看出,这两期的本月应还款数额,都是小于本月实还款的。中腾信把平安银行单独摘出来,5月当月的账单金额如下:

当期消费可不止这么些,在账单日13号之前的5月12号,中腾信曾经做过一次一笔12000元的还款:

当然, 这个只是中腾信的“试验品”,后面几个月又连续做了几期账单。想必大家也可以看出来,如果只做一期,在征信报告上会能够看出比较生硬的“印记”,比如还款日总是账单日的前一天,最近6个月平均消费金额很大但最近一个月的应还款又都是0。

所以,零账单最好做长做足,如果期望1-6月都是零账单,那么1-5月的时候可以通过提前还款做成零账单,6月通过避免消费形成自然“零账单”,这样,本月应还款、本月实还款都是0,最近一期还款也不至于停留在比较接近的时间段里。

中腾信这里再补充一下,在当期账单生成以后,由每家银行再根据情况上报征信中心。当然,每家银行的上报时间和口径或许略有差异。但总的来说,还款日提前一天还款做出零账单,由于账单数目已经变成零,那么上报后显示出的结果,就自然而然达到了零账单的效果。

4.“零账单”还有哪些问题和注意事项?

准备要趁早

如果要申请房贷、车贷等金额较大的贷款,建议尽早准备起来。中腾信先前也有介绍,【最近6个月平均使用额度】统计的区间是最近半年,所以说,如果要看到效果,尽可能把零账单做到六期以上,最少也需要三期。

厘清出账日

提前还款其实变相减少了免息期。出于习惯,持卡人又希望越晚还款越好,那么在出账日这个“卡着点”的日期附近,就需要保持谨慎。比如,15号是出账日,过了出账日便开始计算当月16号到下个月15号的月度账单,如果在15号当天还款,从16号开始究竟能否显示零账单呢?

中腾信实测以后发现,这个是因具体银行而异,所以,如果要做零账单,记得把出账日的问题向客服打听清楚,避免功亏一篑。当然,也有一个比较保险的办法,就是可以比出账日再提前一点时间还款,像14号、13号都是可以的。

也许会有童鞋觉得,何必那么麻烦做零账单呢?不消费不就好了嘛。中腾信表示,这样的“冷冻大法”并不是每家银行都适用的,一些银行的信用卡中长期没有任何消费,恐怕距离降额甚至冻卡不远了。

关于零账单的秘密就分享到这里,做个小总结:零账单可以影响的指标包括本月应还款、本月实还款、最近6个月平均使用额度、已用额度,这些跟负债率的判断息息相关;而不能够影响的指标有:最大使用额度。